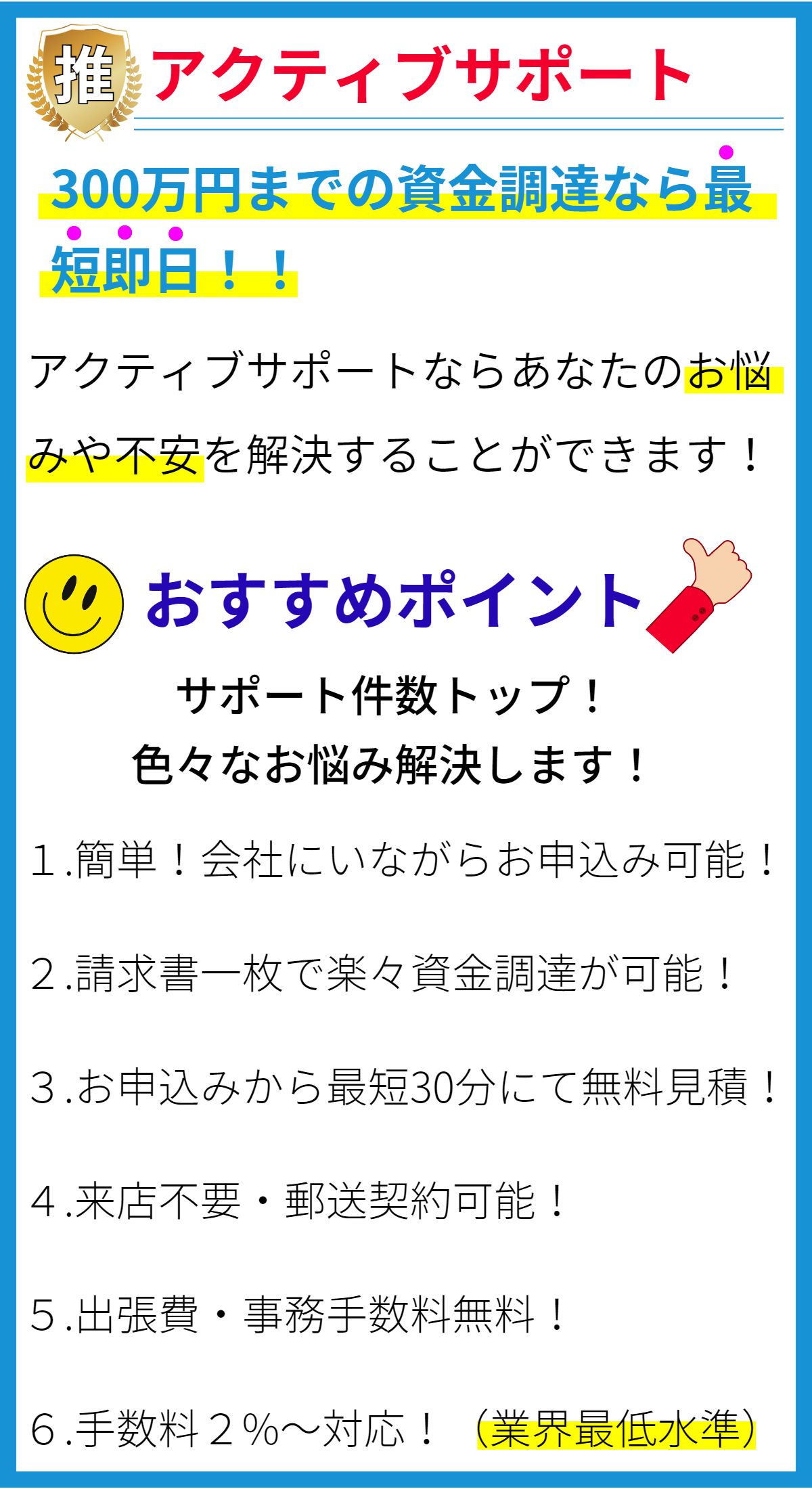

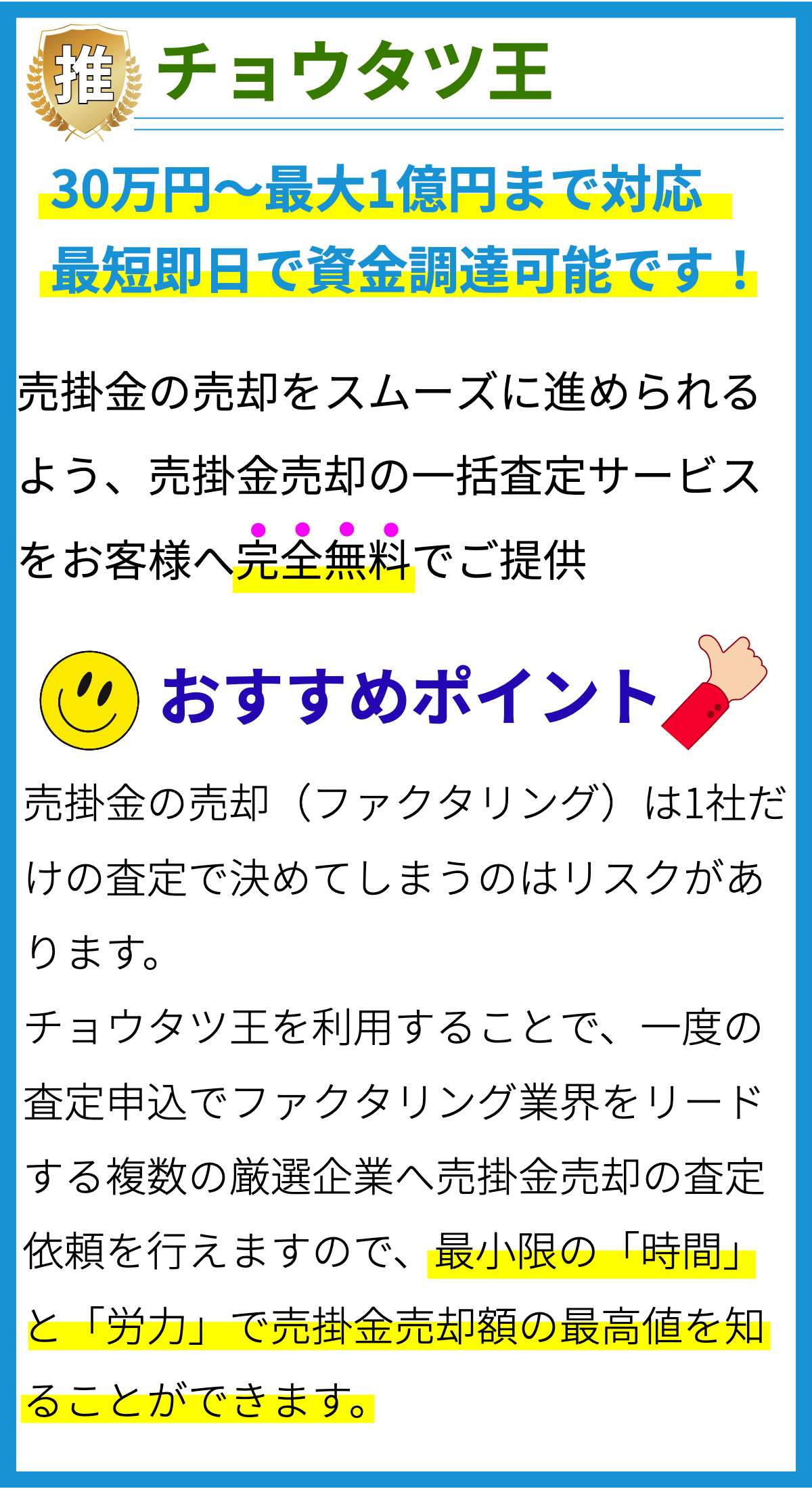

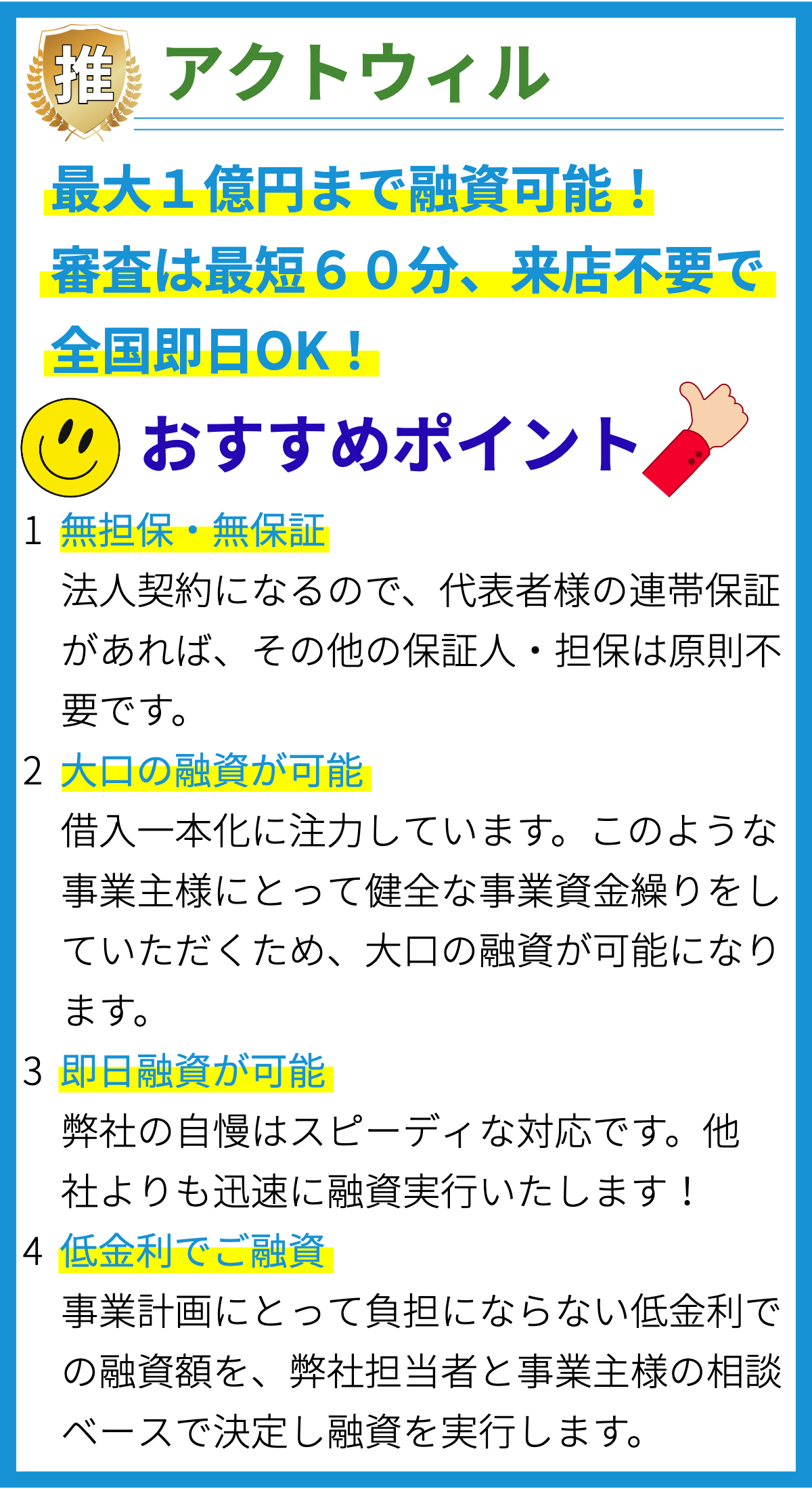

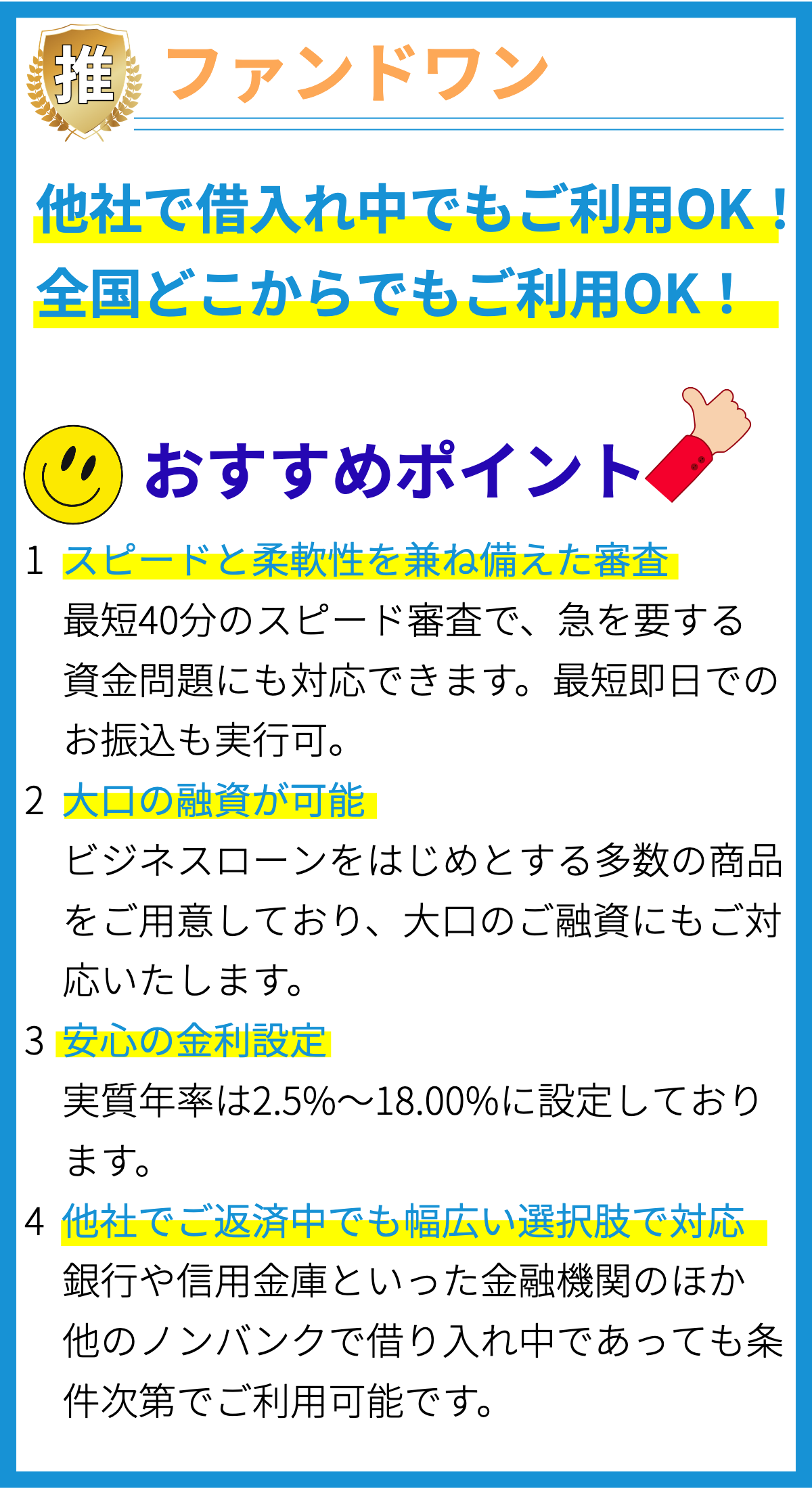

【PR】

【PR】

即日融資とは何ですか?

即日融資とは、申し込みをした日に借り入れが可能な消費者金融のサービスです。

通常、審査や手続きが完了してから数日後に借り入れができる一般的な金融機関とは異なり、即日融資では迅速な審査と融資が行われます。

即日融資は、急な出費や緊急の資金需要に対応するために利用されることが一般的です。

即日融資の特徴

- 迅速な審査: 即日融資では、審査結果が非常に早く通知されることが特徴です。

一部の消費者金融では審査時間を数十分程度で行い、即日に結果を通知することができます。 - 短期間の融資: 即日融資では、通常数万円から数十万円までの小額な金額を融資してもらうことが一般的です。

借り入れ期間も短期間で、数週間から数か月程度となります。 - 柔軟な返済方法: 返済方法も個別の契約によって異なりますが、一般的には一括返済や分割返済が選択できます。

一部の即日融資では、返済日の延長やリボルビング払い(残高に応じた利息を支払う方式)も利用できる場合があります。

即日融資の仕組み

即日融資の審査には通常の金融機関と同様の手続きがありますが、その速さは異なることがあります。

具体的な審査プロセスに関しては、消費者金融ごとに異なるため、一般化することはできません。

即日融資では、主に以下の要素が考慮されます。

- 収入の確認: 契約者の収入状況を確認するために、源泉徴収票や給与明細書、口座の残高証明などの書類を提出する必要があります。

- 信用情報の確認: 借り入れ希望者のクレジットスコアや過去の返済履歴を確認するために、信用情報機関に情報を提供します。

信用情報が良好であることは即日融資の審査において重要な要素となります。 - その他の要素: 契約者の年齢、雇用形態、住居状況なども審査の要素として考慮されます。

即日融資は、緊急の資金需要がある場合に便利なサービスですが、金利が高くなる傾向があるため、返済能力をしっかりと考えた上で利用することが重要です。

消費者金融の審査にはどのような要件がありますか?

消費者金融の審査にはどのような要件がありますか?

消費者金融の審査には、以下のような要件が一般的にあります。

1. 年齢

- 満20歳以上(一部消費者金融では満18歳以上)

2. 定期的な収入

- 安定した収入を得ていることが要求されます。

- 正規雇用者や公務員、年金受給者、自営業者などが対象となります。

- 一定の月収や年収目安が設けられることもあります。

3. 信用情報

- 信用情報を確認されます。

- 特に債務整理や過去の滞納情報などが影響することがあります。

- 借入件数や金融事故の有無も審査に関与します。

4. 銀行口座

- 一部消費者金融では銀行口座を持つことが求められます。

- 口座開設年数や利用実績が、審査の参考になることもあります。

5. 他社借入状況

- 他の消費者金融などからの借入状況を確認されます。

- 複数の借入がある場合、借り入れ限度額を考慮して審査が行われます。

6. 住所・連絡先

- 正確な住所や連絡先が必要です。

- 特に連絡が取れない場合、審査に影響を及ぼすことがあります。

消費者金融の審査要件は各社によって異なる場合があります。

また、上記の要件の他にもさまざまな条件が存在することがあります。

金利は借り入れ金額によって異なるのですか?

金利は借り入れ金額によって異なるのですか?

はい、金利は借り入れ金額によって異なる場合があります。

一般的には、借り入れ金額が大きいほど金利も低くなる傾向があります。

根拠:

多くの消費者金融業者が、借り入れ金額に応じて異なる金利を設定しています。

これは金利体系の一環として行われるプライシングの一例です。

業者によっては、借り入れ金額の範囲を設定し、それに基づいて金利を設定していることもあります。

こうした金利の設定は、金融業者のリスクと利益を考慮して行われます。

借り入れ金額が大きい場合、金融業者のリスクは相対的に高くなります。

したがって、金利を低くすることで、金融業者が顧客に対して競争力のあるサービスを提供しやすくなります。

ただし、必ずしも借り入れ金額が大きければ金利が低いとは限りません。

金利は業者によって異なるため、借り入れ金額だけでなく、借り手の信用度や返済能力、借り入れ期間なども考慮されます。

したがって、個々の消費者金融業者の利率を比較して、最も適した条件で借りることが重要です。

借り入れ限度額とはどのように決められるのですか?

借り入れ限度額の決定方法について

借り入れ限度額は、消費者金融が個々の顧客に融資できる最大限度額を決定する際の基準となります。

以下に、借り入れ限度額が決められる一般的な方法を説明します。

1. 顧客の収入と雇用状況の評価

消費者金融では、借り入れ限度額を決定する際に顧客の収入と雇用状況を評価します。

収入の安定性や雇用期間の長さなどが考慮され、安定した収入を持つ顧客ほど高い借り入れ限度額が設定される傾向があります。

2. 信用情報のチェック

消費者金融は、借り手の信用リスクを把握するために信用情報機関と連携し、顧客の信用情報をチェックします。

クレジットスコアや過去の借入履歴、返済能力などが評価基準となり、信用リスクが低い顧客ほど高い借り入れ限度額が設定されることがあります。

3. 借り手の他の借り入れ状況

借り手が他の金融機関から既に多額の借入れをしている場合、消費者金融は借り入れ限度額を制限することがあります。

これは、借り手の返済能力を考慮した措置であり、借り手が過剰な債務負担に陥ることを防ぐためです。

4. 国や地域の法律・規制

国や地域の法律や規制も、借り入れ限度額の決定に影響を与えることがあります。

一部の地域では、消費者金融が設定できる借り入れ限度額に上限がある場合もあります。

これは、借り手を守るための措置として行われています。

5. 金融機関の方針

最後に、各消費者金融の方針やポリシーも借り入れ限度額に影響を与える要素です。

金融機関は、自社のリスク管理や収益性を考慮して借り入れ限度額を決定します。

そのため、各金融機関ごとに個別の基準や運用方針が存在することがあります。

これらの要素が複合的に考慮され、各金融機関が個別の顧客に対して適切な借り入れ限度額を決定しています。

審査に通るためにはどのような情報が必要ですか?

審査に通るためにはどのような情報が必要ですか?

消費者金融の審査に通るためには、以下のような情報が必要です。

1. 個人情報

- 氏名

- 生年月日

- 住所

- 電話番号

- メールアドレス

- 職業

- 勤務先情報(会社名、勤務年数、電話番号など)

これらの情報は、本人確認や審査結果の連絡のために必要です。

2. 収入情報

- 月収・年収

- 勤務形態(正社員、パートタイムなど)

- 勤務先の雇用形態(無期雇用、契約社員、派遣社員など)

- 勤務先の連絡先

- 収入証明書(給与明細、源泉徴収票など)

消費者金融では、借り入れの返済能力を判断するために収入情報が重要です。

正確な情報を提供することで、審査通過の確率が高まります。

3. 他の借り入れ情報

- 他社借入状況(借り入れ残高、返済期間、返済状況など)

- クレジットカードの保有状況

- 実績に関する情報

消費者金融は、借り手にすでに他の借り入れがあるかどうかを調査します。

借入件数や返済状況によって、審査結果が左右されることがあります。

4. 信用情報

- 信用情報機関(例:CIC、JICCなど)からの情報

信用情報機関は、個人の信用状況を管理しています。

過去の返済履歴や債務整理の有無などが記録されており、消費者金融の審査にも反映される場合があります。

以上の情報は、消費者金融会社が借り手の信用力を判断するために必要な情報です。

正確な情報を提供することで、審査通過のチャンスを高めることができます。

まとめ

消費者金融は、即日融資などのサービスを提供する金融機関で、迅速な審査と融資が特徴です。急な出費や緊急の資金需要に対応し、小額の金額を短期間で借り入れることができます。返済方法も柔軟で、一括返済や分割返済が選択できます。審査では、収入の確認や信用情報の確認などが行われます。ただし、金利は高い傾向があるため、返済能力を考えた上で利用することが重要です。