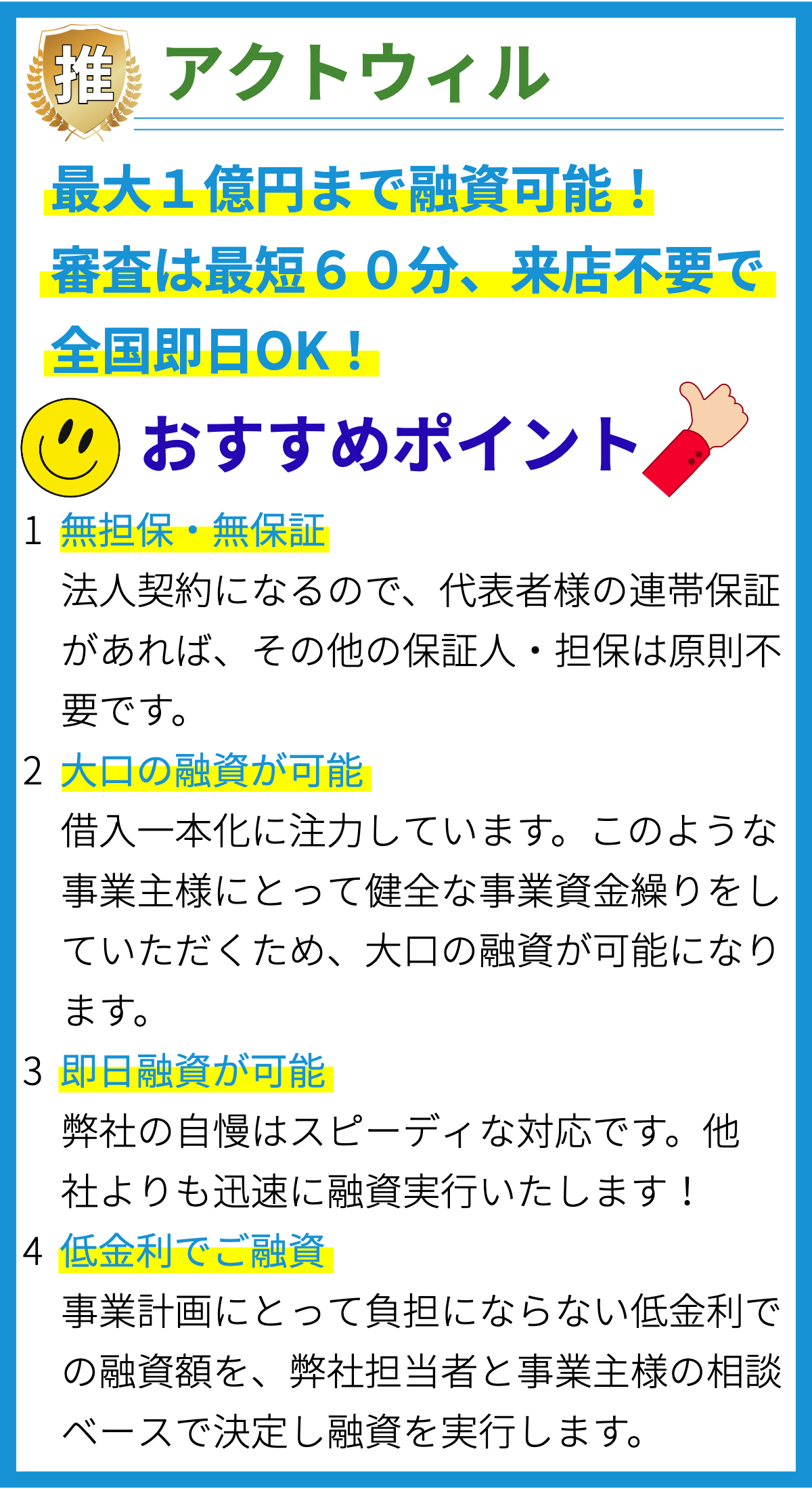

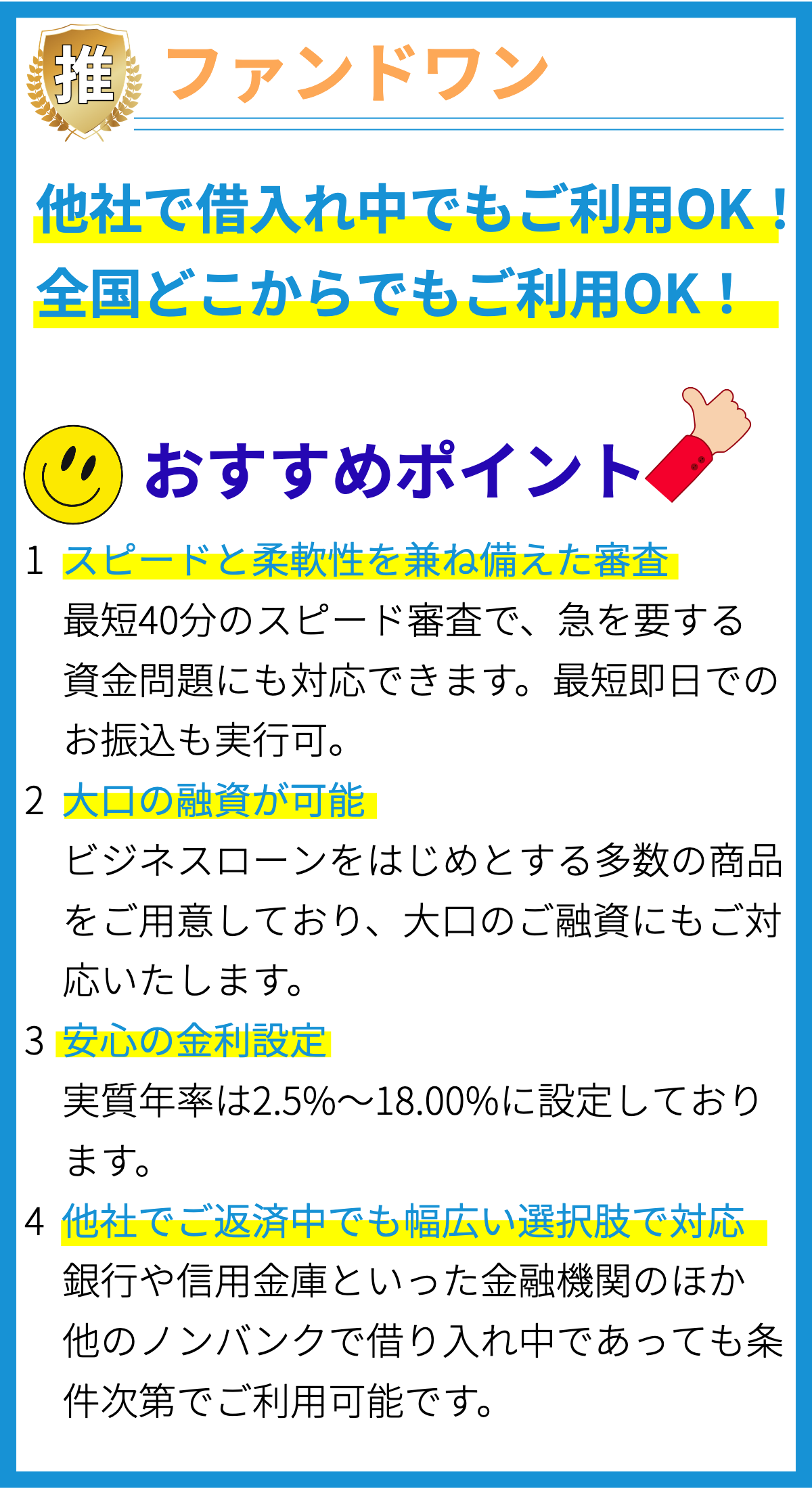

【PR】

【PR】

即日融資とは何ですか?

即日融資とは、申し込んだ日に借入金が口座に振り込まれる融資のことです。

消費者金融を中心に提供されるサービスであり、急な出費や資金需要の緊急性が高い場合に便利です。

通常の融資手続きに比べて、審査の期間が短く設定されています。

即日融資の利点は、短期間で融資が受けられることにあります。

ただし、審査基準や金利は個々の消費者金融によって異なるため、事前に情報を収集して比較検討することが重要です。

即日融資の根拠

即日融資についての根拠は、消費者金融業法に基づいています。

この法律は、消費者金融業者の営業に関するルールや規定を定めています。

消費者金融は、金融機関として信頼性を保ちつつ、利便性の高いサービスを提供するため、即日融資が実現されています。

即日融資の利点

即日融資の利点は以下のような点が挙げられます:

- 短期間での融資が可能:審査期間が短く、申し込み当日に融資が受けられる。

- 急な出費に対応:予期せぬ出費や緊急の資金需要に迅速に対応できる。

- 手続きが簡単:申込書の提出や審査に必要な書類などの手続きが比較的簡単。

消費者金融を利用するための審査基準は何ですか?

消費者金融の審査基準とは何ですか?

消費者金融は、個人が融資を受けるために提出する書類や条件を審査し、融資の可否を判断する仕組みです。

審査基準は各消費者金融会社によって異なる場合がありますが、一般的な審査の基準は以下の要素によって評価されます。

1. 信用情報の確認

- 申し込んだ個人の信用情報を信用情報機関から取得し、過去の支払い履歴や債務の有無を確認します。

2. 収入や雇用の安定性の確認

- 申し込み者の現在の収入や雇用状況を確認し、返済能力を判断します。

3. 住所や連絡先の確認

- 居住地や連絡先の情報を確認し、借り手が特定できるかどうかを確認します。

4. 債務整理や他の融資の有無

- 申し込み者の債務整理(過去の債務問題の整理)の有無や、他の金融機関からの融資状況を確認します。

5. 審査の結果を踏まえた借入可能金額の決定

- 審査結果に基づき、個別の消費者に合った借入可能な金額を決定します。

以上が一般的な消費者金融の審査基準となっています。

ただし、各消費者金融会社はそれぞれ独自の審査基準を持っているため、審査基準は会社ごとに異なる場合があります。

審査時間は通常どのくらいですか?

審査時間について

消費者金融の審査時間は一般的には次のような時間がかかることが多いです。

- 審査申し込み日: 約1日

- 審査結果通知: 約1日

- 融資手続き: 約1日

したがって、消費者金融の審査全体で約3日程度の時間がかかることが一般的だと言えます。

ただし、審査時間は金融機関や個人の状況によって異なる場合もあります。

以下の要素が審査時間に影響を与える可能性があります。

1. 提出書類の内容と完全性

審査に必要な書類や情報を正確かつ完全に提出することは重要です。

不足したり不確かな書類がある場合、審査結果の通知が遅れたり、さらなる情報提出を求められることがあります。

2. 審査担当者の負荷と忙しさ

審査担当者が忙しい場合や多くの申し込みがある場合、審査結果の通知が遅れることがあります。

特に繁忙期や連休前後は審査時間が長くなることがあります。

3. 個人の信用履歴と経済状況

審査は個人の信用履歴や収入状況を評価するため、審査結果に影響を与える要素となります。

信用情報の取得や確認に時間がかかる場合や、情報の評価に時間がかかる場合は審査時間が長くなることがあります。

4. 申し込み方法と審査プロセス

インターネットによる審査申し込みやオンライン審査の場合、審査結果の通知が迅速に行われることが多いです。

一方で郵送や店舗への訪問が必要な場合は審査時間が長くなることがあります。

以上が一般的な審査時間に関する情報ですが、個別の消費者金融会社の審査時間は異なる可能性がありますので、詳細については各金融機関の公式ウェブサイトやお問い合わせ先で確認することをおすすめします。

金利はどのように決定されますか?

金利の決定方法

消費者金融の金利は、以下の要素に基づいて決定されます。

- 市場金利:消費者金融は市場の金利水準を参考に、競争力を考慮しながら金利を決定します。

市場金利は銀行の金利や国の基準金利などを参考にします。 - リスク評価:借り手の信用リスクを評価し、そのリスクに基づいて金利を設定します。

クレジットスコアや収入、雇用形態、勤続年数などが考慮されます。 - 費用:消費者金融が運営にかかる費用(人件費、広告費、手数料など)も金利設定の要素となります。

これらの費用をカバーするために金利に上乗せされる場合があります。

これらの要素を考慮しながら、消費者金融は金利を設定します。

また、金利には法律で定められた上限があり、この上限を超えて金利を設定することは禁止されています。

ただし、各消費者金融会社によって金利設定方法は異なる場合がありますので、具体的な金利は各社のウェブサイトや店舗で確認することをおすすめします。

記事では、どのように即日融資や消費者金融の利用を最適化する方法について触れられていますか?

即日融資と消費者金融の利用を最適化する方法

1. 審査基準に合致する情報を提供する

- 消費者金融の審査では、収入や雇用状況、住所などの個人情報が重要な要素となります。

審査がスムーズに進むためには、正確かつ詳細な情報を提供することが重要です。 - また、提供する情報は実際の状況に合致している必要があります。

虚偽の情報を提供すると審査に不利な影響を及ぼす可能性があります。

2. 審査時間を考慮する

- 即日融資を希望する場合、審査時間は重要な要素となります。

一部の消費者金融では審査時間が短く、数時間で融資ができる場合もあります。 - 審査時間を考慮する際には、消費者金融各社の審査時間について情報を収集し、比較検討することも重要です。

3. 金利と返済条件を比較する

- 消費者金融では金利や返済条件が各社で異なるため、比較検討することが重要です。

- 金利は利用額や返済条件によって変動することが多く、最初の選択時よりも金利が上昇する可能性もあります。

金利の上昇を予測し、返済計画を立てることが必要です。

4. 適切な資金の利用と返済計画の立案

- 消費者金融の利用は一時的な資金需要の解決手段として考えるべきです。

必要な範囲内での利用と、返済計画の立案が重要です。 - 過度な借り入れや返済の見込みが立たない場合は、別の資金調達手段の検討や支出の見直しが必要です。

これらの方法は一般的なアドバイスであり、記事や情報源によって詳細や根拠は異なる可能性があります。

上記の方法を参考にしながら、個別の消費者金融各社の情報や利用条件を確認することが重要です。

まとめ

消費者金融の審査基準は、個人の信用情報の確認、収入や雇用の安定性の確認、住所や連絡先の確認などの要素によって評価されます。